住宅ローンの金利が「上がってきている」という話を、最近よく耳にするようになりました。

これから住宅を建てたい・購入したいとお考えの方はもちろん、すでに変動金利で借りている方にとっても、気になる話題ではないでしょうか?

今回は、「変動金利と固定金利、結局どちらを選べばいいの?」

という、多くの方が一度は悩むテーマについてコラムを書きます。

◆ 結局、変動金利と固定金利、どっちがお得なの?

住宅ローンは、変動金利が良いのか、それとも固定金利が良いのか。

これは昔からある“永遠のテーマ”です。

正直なところをぶっちゃけますと、

どちらがお得なのかは「お客様の属性」や「将来の世界情勢状況」次第で変わりますので、

はっきりと断言することはできません。

ただし、ひとつ参考になるデータがあります。

日本では、住宅ローン利用者の75%以上が変動金利を選択しています。

一方でアメリカでは、90%以上が固定金利で住宅ローンを借りているという現実があります。

この違いの背景には、日本では30年以上にわたり変動金利がほとんど上がらなかったという歴史があります。

そのため、「住宅ローンは変動金利が当たり前」という感覚が定着してきました。

しかし、これから先も同じ状況が続くのかどうかは、改めて考えてみる必要がありそうです。

◆ なぜ最近、住宅ローン金利が上がってきているの?

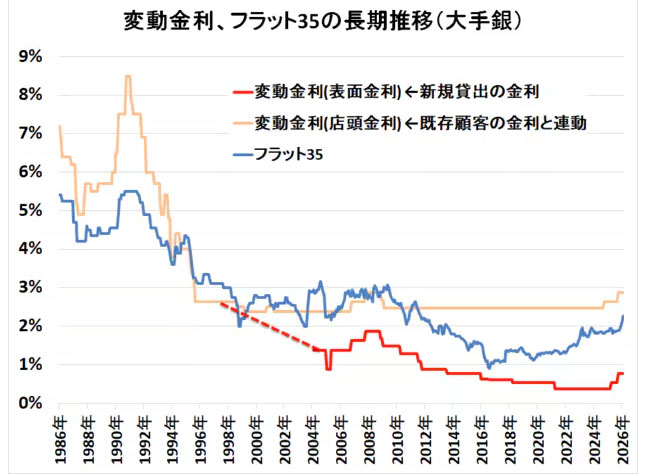

下記の変動金利・フラット35の金利推移をご覧ください。

このグラフだけを見ると、

「やっぱり変動金利のほうが有利では?」

と思われる方も多いかもしれません。

しかし実際には、新規の金利優遇期間が終了した後に、金利引き上げのお知らせが届いたという声を、既存のお客様からお聞きします。

では、なぜ金利が上昇傾向にあるのでしょうか。

背景には、

・円安の長期化

・コロナショック以降続くインフレ(物価上昇)

があります。

インフレを抑えるためには、政策金利を段階的に引き上げる必要があります。

実際に2025年には、

・1月:+0.25%

・12月:+0.25%

と日本の政策金利が引き上げられました。

現在、政策金利は*0.75%*となっていますが、これでインフレが完全に収まるかは不透明です。

今後も積極財政が続く場合、インフレ傾向が継続し、

さらに金利が引き上げられていく可能性を否定できません。

不動産業界は金利に敏感です。業界最大手の不動産会社は、政策金利が”1.5%”までいくことも想定しているという記事を最近読みました。

その場合、変動金利・固定金利どちらを選んでも、金利は上昇傾向になる

と考えておく必要があると強く思います。

[2026.03.16 追記]

2026年3月からの中東情勢の悪化、原油高により、よりインフレ圧力が高まってきました。

当たってほしくはありませんが、

2027年にはフラット金利が3%を超えるかもという予測も耳にします。

だからこそ、「いずれ住宅を建てたい」とお考えの方は、

早めに計画を進めることが結果的に有利になる可能性が高いのです。

◆サトー住販のオススメは、全期間固定金利の「フラット35」

サトー住販では、将来の見通しを立てやすい住宅金融支援機構の

*全期間固定金利の「フラット35」「フラット50」*をおすすめしています。

フラット35・フラット50は、

・幅広いお客様属性で利用しやすい

・返済額がずっと変わらない安心感がある

というメリットがあります。

さらに、サトー住販のJGSmart住宅は、

・長期優良住宅

・ZEH住宅

を標準仕様としているため、当初5年間は▲1.0%の金利優遇を受けることができます。

加えて、

・子育て世帯・若者世帯

・寒河江市に建築される方

・移住して建築される方

などは、さらに金利優遇を受けられます。

「自分の場合はどうなるの?」

という方は、ぜひお気軽にお問い合わせください。

もちろん、

「収入に余裕があり、これからもガンガン稼いでいくので変動金利を検討したい」

というお客様へのアドバイスや金融機関のご紹介も行っています。

住宅ローンは、人生設計とセットで考えるものです。

ご家庭に合った最適な選択を考える一助になれば幸いです。

<参照>

住宅金融支援機構:金利のある世界での住宅ローンはどう変わる?これからの住宅ローンの選び方を考えよう

ダイヤモンド不動産研究所:住宅ローンの金利推移(変動・固定)は? 最新の動向や金利タイプの選び方も解説【2026年】

日本経済新聞:フラット35金利、2%超えても上昇圧力 住宅機構「逆ざや」大きく

オンライン相談

オンライン相談 資料請求

資料請求 お問い合わせ

お問い合わせ