将来は家を建てたいけど、貯金がない……。

毎月の生活で精一杯だけど、いつかは自分の家を持ちたい。

そんな思いを持っている方は、実はとても多いです。

このコラムでは、「これから家を建てたい」と考えている方向けに、

自己資金(貯金)をどうやってつくっていけばいいのかを、まとめた記事です。

「今日からできること」「無理のない考え方」を中心にお伝えしますので、

読んでいただけますとうれしいです。

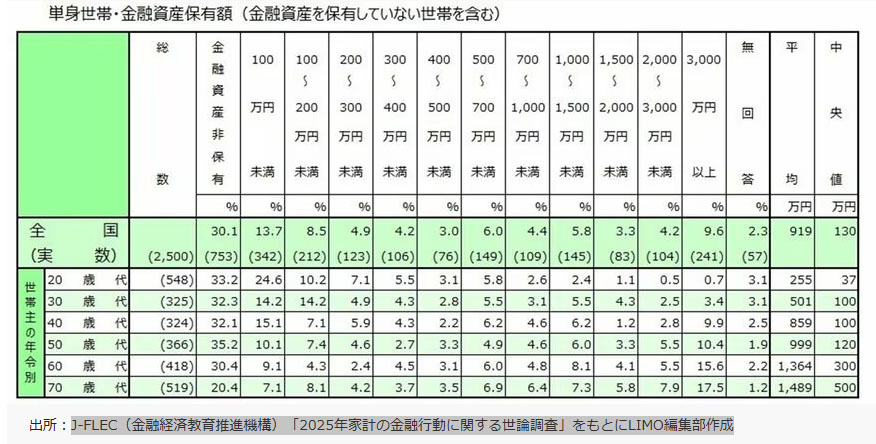

◆貯金ってどれくらいあるのが普通なの?

まず2025年の世代別の貯金額をみてみましょう。

あなたはどこにいるのか確認してみてください。

一番右端にある中央値をみてください。

ここで注目してほしいのは、平均値ではなく「中央値」です。

中央値とは、ちょうど真ん中に位置する金額のこと。

一部の高額貯蓄世帯に引っ張られないため、実態に近い数字と言われています。

20〜50歳代の貯金額の中央値を見ると、

100万円あるかないかという世帯が多いことが分かります。

実際、

- 毎月お金が残らない

- ボーナスはすぐ消えてしまう

- 貯金したいけど余裕がない

と感じている人は、あなただけではありません。

◆ 家を建てるには、自己資金はいくら必要?

住宅を検討すると、必ず一度は聞かれるのが

「自己資金(頭金)はどれくらいありますか?」という質問です。

正直に言うと、自己資金0円でも住宅ローンを組むことは可能です。

最近は、フルローンや諸費用ローンに対応している金融機関は多いです。

しかし、できれば次のような費用は現金を容易しておきたいとは思うのが本音です。

- 引っ越し費用

- 新居で使う家具・家電

- カーテン、外構工事の一部

- 予備費(想定外の出費)

また、銀行によっては

- 車のローン残債

- 家具・家電費用

を「プラスローン」「ワイドローン」として借入できるケースもあります。

ただし、その分毎月の返済額は増えるため、慎重な判断が必要です。

◆貯金を増やすために考えたいポイント

ここからは、自己資金をつくるための具体的な方法を紹介します。 すべてを一気にやる必要はありません。 「これならできそう」と思うものからやってみましょう。

① 自分の支出(固定費)を見直す

まず最初に取り組みたいのが、固定費の見直しです。

固定費とは、毎月ほぼ決まって出ていくお金のことです。

- ・スマホ代

- ・保険料

- ・サブスク(動画・音楽・アプリ)

- ・車の維持費

一度見直せば、何もしなくても毎月効果が続くのが最大のメリットです。

例えば、

- ・スマホを格安プランに変える → 月5,000円削減

- ・不要な保険を整理する → 月3,000円削減

これだけで、年間約10万円の差が出ます。

「我慢する節約」ではなく、「仕組みを変える節約」を意識すれば、

苦しまずにお金が貯まることになります。

②家計簿アプリで自分の支出・収入を見える化する

以前に、「レコーディングダイエット」が流行った時期があったのを覚えていますか?

その家計簿版です。

日々、お金が、何に、どれだけ出ていっているのかわかっていない方にオススメな方法です。

住宅プランナーの佐藤も実践している方法でもあります。

マネーフォワードMeというアプリで、

自分にかかわる銀行口座、クレジットカード、電子マネーなどを登録して一括管理しています。

無料版で4つまで口座等を登録できます。

日々のお買い物もクレジットカードや電子マネーで極力生活することで、

自分で家計簿をつけなくとも日々の支出・収入を見える化し、見直すきっかけをつくります。

また、家族用のアカウントを作成すれば、夫婦で共有しているお金も見える化できます。

③先取り貯金をしてみる

貯金が苦手な方におすすめなのが、先取り貯金です。

給料が入ってから余った分を貯金しようとすると、

ほとんど残らない…という方も多いはず。

そこで、

- ・給料日に自動で貯金用口座へ移す

- ・月1万円、2万円など無理のない金額から始める

これだけで、「気づいたら貯まっていた」状態を作れます。

大切なのは、金額よりも継続です。

最初は少なくても、続けることで確実に自己資金は増えていきます。

④ 収入を増やす仕組みをつくる

最後は、支出を減らすだけでなく、収入を増やす視点です。

- ・資格取得による昇給

- ・副業(無理のない範囲で)

- ・共働きによる世帯収入アップ

収入が増えると、

貯金のスピードも、住宅ローンの安心感も大きく変わります。

「今すぐは無理」でも、

将来的な選択肢として考えておくことが大切です。

職業や会社によっては、副業が禁止されているケースがありますのでご確認ください。

また、副業で収入upの場合、確定申告が必要になる場合があります。

⑤新NISAを活用して資産形成を考える

「貯金ができるようになってきた」と感じる方には、

新NISAを活用した資産形成をマストにオススメしたいです。

新NISAは、

- ・運用益が非課税

- ・少額から始められる

- ・長期運用向き

という特徴があります。ただし、

- ・元本保証ではない

- ・短期間で使うお金には向かない

という点には注意が必要です。

余裕資金でコツコツ積み立てるイメージで活用するのがおすすめです。

これからのインフレの時代は、現金の価値が少しずつ目減りしていきます。

現金以外のものにも投資した方が、価値を担保してくれます。

新NISAは非課税で投資できる制度です。

そこで何に投資するか、どこの証券口座ではじめるのかが非常に重要です。

担当の佐藤も実践していますので、

はじめるのがこわい、なにからはじめたらいいかわからない場合は聞いてください。

まわし者でもなんでもないのですが、松井証券さんの投資初心者様向け動画が本当にわかりやすいのでリンク貼っておきます。

初心者も!経験者も!イチから学ぶ「株式取引」!!そもそも”株”って何?【マヂカルラブリーと学ぶ 松井証券 資産運用!学べる予備校 Season1

将来のお金、今のままで足りる?生活費・不動産価格・学費などで試算したリアルな必要額は?【マヂカルラブリーと学ぶ 松井証券 資産運用!!学べる予備校 Season2】

⑥家のモノを片付ける・見直す

貯蓄の話をしているのに、なんで片付けの話をするの?と感じるかもしれません。

ただ、家がモノだらけになっている人は、買い物自体がストレス発散になっていて

買い過ぎている可能性があります。

家のモノを見直し、減らすことで、自分はこんなに買い物をしていたんだと気づきます。

買うこと自体に、前より慎重になることで、自然とお金が貯まっていくものです。

片付け術に関しては、以前にコラム記事を書きましたので、

気になる方は一度お読みください。

快適な暮らしには欠かせない「片付け術のススメ」

◆ まとめ

自己資金はいくらあれば正解、というものではありません。

大切なのは、自分たちの暮らしに合ったペースで準備することです。

私たちは、融資や資金計画の関係上、

「今いくら貯金がありますか?」と聞くことはあっても、

それを理由に家づくりを諦めてほしいとは思っていません。

まずは現状を知り、できることから一歩ずつ進める。

それが、後悔しない家づくりへの近道です。

「うちはいくらくらい必要?」

「今の状況で建てられる?」

そんな疑問があれば、いつでもお気軽にご相談ください。

家づくりは、お金の不安を整理するところから始まります。

非常に重要な”お金”に関する記事でしたので長文になってしまいました。

最後までお読みいただいた方、ありがとうございます。

オンライン相談

オンライン相談 資料請求

資料請求 お問い合わせ

お問い合わせ